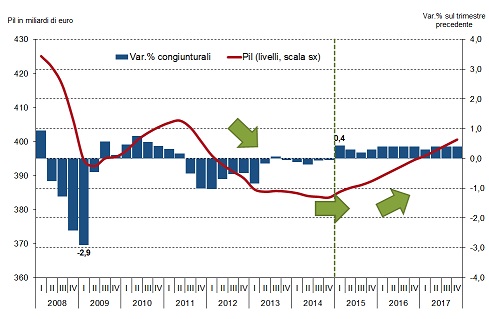

Ormai siamo a fine novembre e possiamo con una certa sicurezza dire che il Pil dell’Italia per il 2015 crescerà, forse meno del previsto 0,9%, probabilmente sarà uno 0,7%, ma sempre meglio della decrescita vista negli ultimi anni (Fig. 1). Possiamo allora dire che la ripresa è iniziata, è debole e stenta a prendere quota, ma la domanda interna è più vivace e molti indicatori sia qualitativi sia quantitativi sono in miglioramento (Istat e CSC negli approfondimenti). Ma ci sono anche venti contrari che stanno soffiando.

Fig. 1. Pil italiano. Dati trimestrali (valori assoluti in miliardi di euro e var.%)

Fonte: Elaborazioni su dati Commissione europea

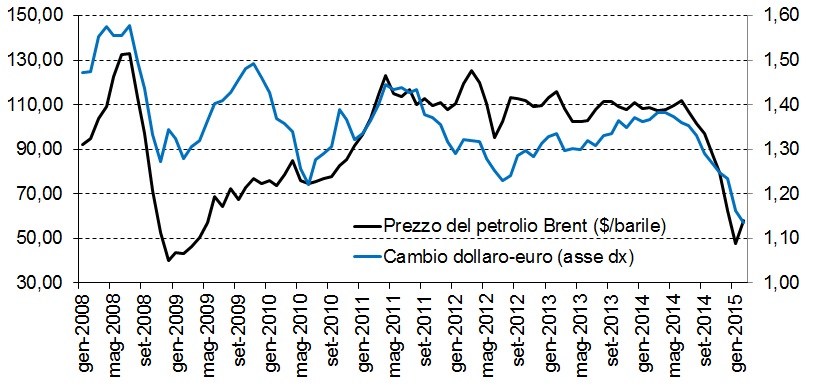

Tra i fattori positivi, il calo del prezzo del petrolio ed una diminuzione del tasso di cambio dell’euro (Fig. 2) favoriranno la competitività e le esportazioni.

Fig. 2. Prezzo del petrolio e cambio dollaro/euro

Fonte: Elaborazioni su dati Banca d’Italia, EIA – U.S. Energy Information Administration

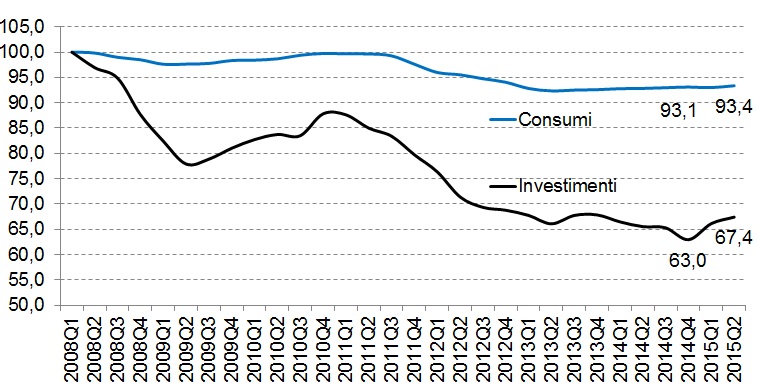

Ma anche la domanda interna ha cominciato a risvegliarsi. Dopo anni di letargo non ci si poteva aspettare una partenza a razzo ed i ritmi dei consumi e investimenti pre-crisi, ma già i segnali di inversione sono positivi (Fig. 3).

Fig. 3. Consumi ed Investimenti privati

Fonte: Elaborazioni su dati Eurostat

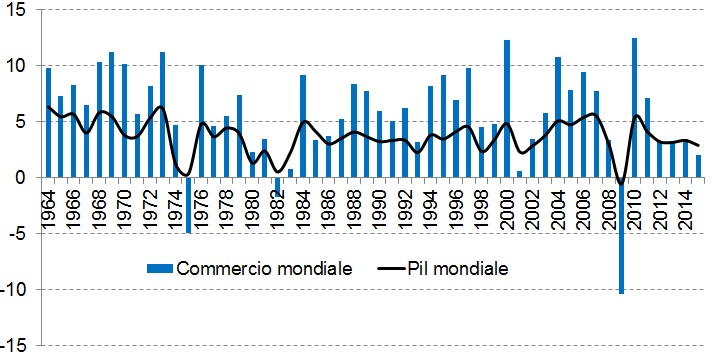

Tra i fattori contrari, la frenata della crescita dei paesi emergenti che inciderà sul commercio mondiale (Fig. 4), il diesel gate tedesco che avrà, seppur deboli, ripercussioni sulle nostre filiere produttive e la paura indotta dagli attacchi terroristici.

Fig. 4. Crescita % del commercio e del Pil mondiali

Fonte: Elaborazioni su dati Ocse

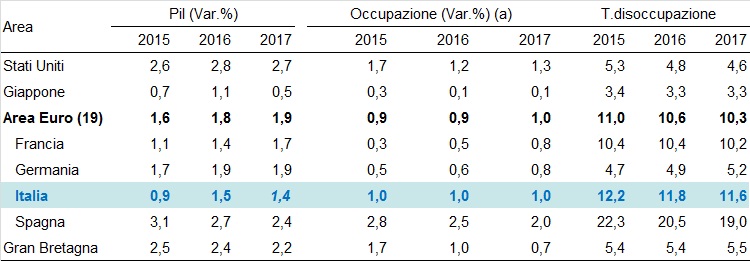

In Europa ed in Italia il terzo trimestre è andato peggio delle aspettative dimostrando la debolezza della ripresa. La crisi non è definitivamente vinta, ma bisogna guardare al bicchiere mezzo pieno: le previsioni per i prossimi due anni sono sopra all’1% (Tab. 1), ma per fare in modo che si realizzino è necessario dare sviluppo e lavoro, attraverso una seria politica industriale che rimetta al centro gli investimenti materiali, immateriali e nel capitale umano. Probabilmente è tardi per integrare la legge di stabilità, ma per il futuro bisognerebbe utilizzare la flessibilità ottenuta dall’Europa e le eventuali riduzioni delle tasse o gli aumenti di spesa per disegnare politiche pubbliche che vadano in questa direzione.

Tab. 1. Prospettive per il 2015-2017

Fonte: Elaborazioni su dati Ocse, Commissione europea

Per approfondire:

Istat, Le prospettive per l’economia Italiana nel 2015-2017, giovedì 7 maggio 2015

http://www.istat.it/it/archivio/159228

CSC, Congiuntura flash, novembre 2015

Confindustria Flash Novembre 2015

0

0

0

0 0

0